Com cautela, ACICG acredita que cenário econômico pode ter melhora no segundo semestre, porém, lenta retomada do consumo e o comportamento do nível de emprego ainda preocupam

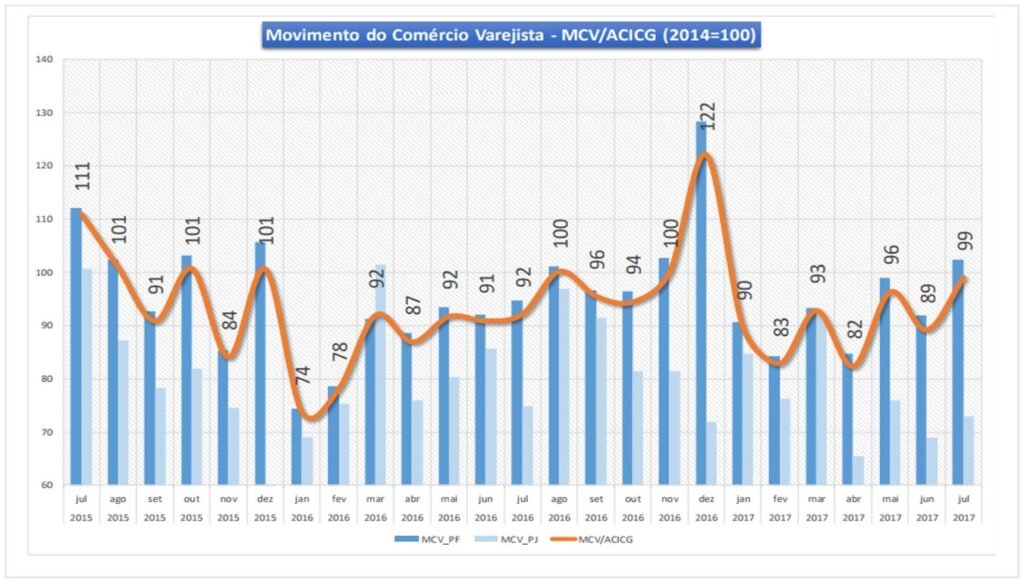

O levantamento do Movimento do Comércio Varejista (MCV) produzido pela Associação Comercial e Industrial de Campo Grande (ACICG) mostrou que, o mês de julho atingiu 99 pontos, indicando aumento nas vendas em relação ao mês de junho (89). O resultado também ficou sete pontos acima do apurado no mesmo período de 2016 (92). A média do período foi de 90 pontos contra 87 em 2016, e ainda demonstra alguma melhora nas condições gerais, mas permanece a preocupação com aspectos como a lenta retomada do consumo e o comportamento do nível de emprego.

O economista-chefe da ACICG Normann Kallmus conta que a média do período foi de 90 pontos contra 87 em 2016. Isso demonstra alguma melhora nas condições gerais, mas permanece a preocupação com aspectos como a lenta retomada do consumo e o comportamento do nível de emprego. “O quadro não se alterou em relação ao mês anterior, o que significa que a possibilidade de retomada no segundo semestre está basicamente relacionada às alterações na legislação trabalhista. O ponto negativo da discussão atual reside da suposta negociação em torno da manutenção das estruturas sindicais e de financiamento dos partidos, que podem reduzir a velocidade de uma eventual retomada. A inflação acumulada de 2,71% em 12 meses está abaixo da meta o que deverá confirmar a redução em 1 ponto percentual para a SELIC na próxima reunião do COPOM. Seguimos acompanhando e nos ajustando aos fatos”, explica.

Metodologia – O MCV/ACICG é um índice apurado a partir da evolução dos dados do setor, englobando as transações realizadas entre empresas e também entre consumidores e o comércio. Considerando a sazonalidade característica da atividade comercial, o MCV foi desenvolvido com base fixa definida pela média do desempenho do ano de 2014. O Índice é composto de dois outros sub índices que ajudam a avaliar sua evolução: o MCV-PF, que analisa as transações entre Pessoas Físicas e as empresas do setor terciário, e o MCV-PJ, que avalia as transações entre as empresas.

O MCV-PF de julho foi de 102, 10 pontos acima do mês de junho (92), sete acima de 2016, quando registrou 95 pontos, mas abaixo de 2015, quando foi de 112 pontos, e 106 em 2014. “O melhor desempenho desse indicador explica o crescimento do MCV em relação ao ano passado”, lembra Kallmus.

O MCV-PJ de julho foi de 73 pontos e, também ficou acima do valor alcançado em junho, com 69 pontos, porém está abaixo do registrado no mesmo período do ano passado (75), e de 2015 (100). “Este continua sendo o maior problema registrado na análise do mês, que corrobora a tendência que temos observado nos últimos meses. O comportamento desses indicadores, aliado ao desempenho do CAGED no estado e no município, reforçam nossas análises anteriores que apontavam alterações significativas no comportamento das empresas do setor, que é responsável por mais de 75% do PIB em valores agregados do município. As empresas não estão fazendo estoque, o que pode ser observado a partir do comportamento muito similar entre os MCV-PF e MCV-PJ”, analisa o economista.

Segundo Normann Kallmus, a não formação de estoque poderia ser até considerada um comportamento dinamizador da atividade, não fosse o fato de que acaba simultaneamente reduzindo a velocidade de circulação da moeda e reduzindo as vantagens comparativas em relação à concorrência externa. “Observamos a alteração da atividade principal, de revenda para representação, o que fica reforçado a partir da constatação de que, diferente do que aconteceu na média do estado, o CAGED de junho e apresentou redução de postos de trabalho, resultando em uma perda de 584 empregos formais no semestre. A solução óbvia seria intensificar as trocas locais, reduzindo a evasão de capital. Infelizmente isso não parece ser prioridade da política de desenvolvimento local”, expõe.

Perspectivas – O mês de agosto, diferentemente do que acontece na maior parte do ano, não apresenta uma tendência muito clara de comportamento, normalmente situando-se bastante próximo ao mês de julho. “Será uma surpresa se o indicador apresentar diferença superior a cinco pontos em relação a julho. O maior problema, no entanto, parece-nos estar na perspectiva de setembro, tradicionalmente um mês fraco em relação a julho e agosto. Não há, na nossa série histórica, nenhum mês de setembro superior a agosto. Caso venha a ocorrer, será realmente um bom presságio, mas não podemos sugerir que as empresas confiem muito nesse prognóstico, salvo se houver algum fato novo realmente importante que tenha peso suficientes para alterar essa projeção. Constatamos que o grande problema da economia está no custo do governo”, finaliza Normann Kallmus.